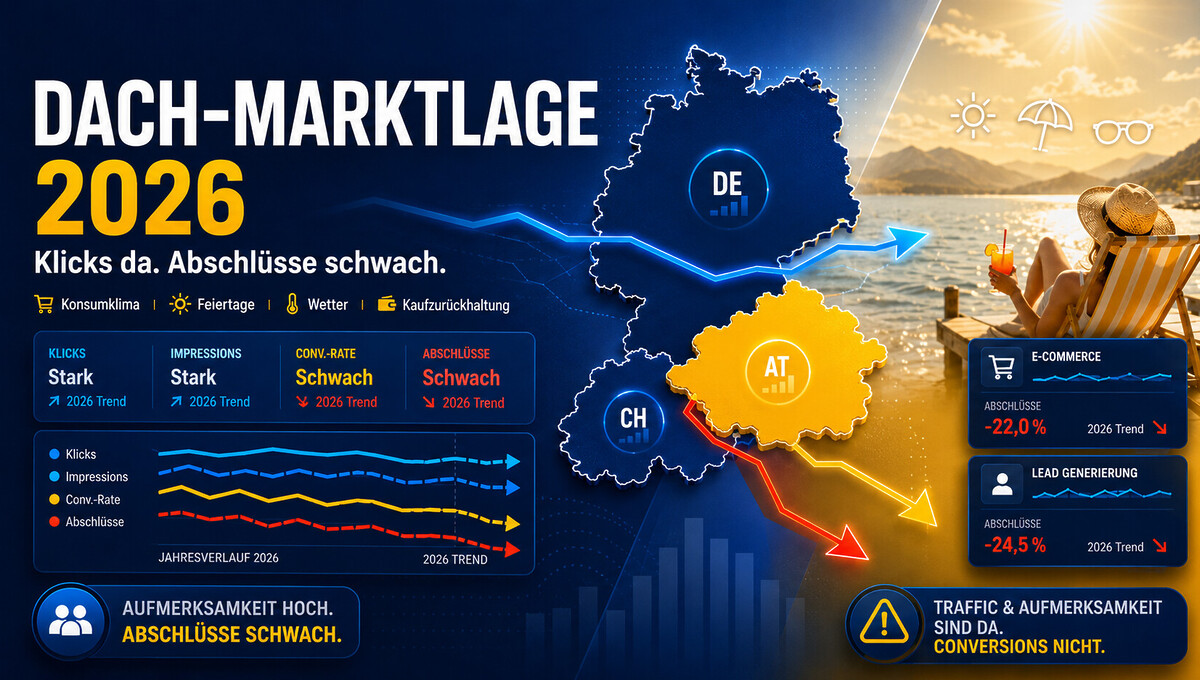

Der Mai 2026 zeigt in vielen DACH-Märkten eine auffällige Zurückhaltung bei Abschlüssen. Unsere beispielhaften, aggregierten Praxisdaten aus verschiedenen Branchen, E-Commerce-Sales und Lead-Zielen zeigen: Aufmerksamkeit, Klicks und Nachfrage sind weiterhin vorhanden – aber Nutzer kaufen, buchen oder fragen seltener direkt an. Öffentliche Konjunktur-, Konsum- und Plattformdaten liefern dafür einen plausiblen Kontext: niedriges Konsumklima, schwächere Anschaffungsneigung, vorsichtige Investitionen, Preis- und Kostendruck, Feiertage, Pfingsten, sehr gutes Wetter und ein generell unsicheres wirtschaftliches Umfeld.

Der Mai 2026 fühlt sich für viele Unternehmen in Deutschland, Österreich und der Schweiz ungewöhnlich schwach an. Das betrifft nicht nur einzelne Branchen, nicht nur E-Commerce und auch nicht nur digitale Werbung. Sichtbar wird die Entwicklung aber besonders schnell in Performance-Daten, weil dort Nachfrage, Klickverhalten, Conversion-Rates, Lead-Anfragen und Kaufabschlüsse direkt messbar werden.

Als Praxisbeispiel zeigen unsere aggregierten Daten aus dem Verwaltungskonto über verschiedene DACH-Kunden hinweg eine auffällig schwache Entwicklung. Enthalten sind unterschiedliche Branchen und Geschäftsmodelle – darunter Online-Shops mit E-Commerce-Sales, Dienstleister mit Lead-Zielen und B2B-Unternehmen mit Anfrageprozessen.

Diese Daten sind keine amtliche Marktstatistik und nicht als repräsentativer Index für den Gesamtmarkt zu verstehen. Sie sind aber ein operativer Frühindikator aus realen Kampagnen. Und genau dieser Frühindikator zeigt sehr deutlich: Interesse und Klicks sind weiterhin vorhanden, aber Nutzer kaufen, buchen oder fragen deutlich zurückhaltender an.

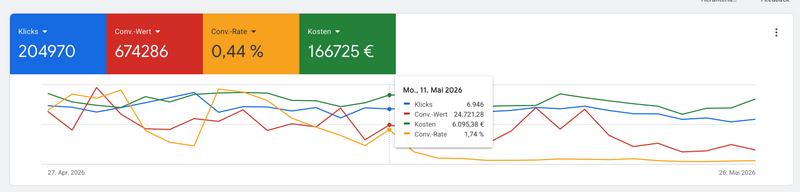

Der Screenshot weiter unten zeigt beispielhaft rund 204.970 Klicks, 166.725 € Werbekosten, einen gemessenen Conversion-Wert von 674.286 und eine durchschnittliche Conversion-Rate von 0,44 %. Weil sowohl E-Commerce-Umsätze als auch Lead-Conversions enthalten sind, sollte der Conversion-Wert nicht als reiner Shop-Umsatz gelesen werden. Entscheidend ist vielmehr die übergreifende Tendenz: Die Abschlussbereitschaft war im Mai 2026 über viele Geschäftsmodelle hinweg schwach.

Warum die Marktlage in DACH aktuell so zurückhaltend wirkt und das Kaufverhalten extrem rückläufig ist

Die aktuelle Marktlage in Deutschland, Österreich und der Schweiz wirkt für viele Unternehmen spürbar zurückhaltend. Das Problem ist dabei nicht zwingend fehlende Sichtbarkeit oder mangelndes Interesse: Nutzer klicken weiterhin, informieren sich, vergleichen Angebote und beschäftigen sich mit Produkten oder Dienstleistungen. Der entscheidende Unterschied liegt im letzten Schritt. Kaufentscheidungen werden häufiger verschoben, Anfragen seltener abgeschlossen und größere Ausgaben kritischer geprüft.

Die Gründe dafür liegen in einer Mischung aus schwacher Konsumstimmung, hoher Preissensibilität, wirtschaftlicher Unsicherheit und veränderter Priorisierung im Alltag. Viele Verbraucher und Unternehmen halten ihr Geld stärker zusammen, vergleichen intensiver und entscheiden langsamer. Besonders bei nicht zwingend notwendigen Anschaffungen, höherpreisigen Produkten, Dienstleistungen und B2B-Investitionen ist diese Zurückhaltung deutlich zu spüren.

Hinzu kommen saisonale Effekte wie Feiertage, Urlaubsplanung, gutes Wetter und Freizeitverhalten. In solchen Phasen ist Aufmerksamkeit zwar vorhanden, aber sie verteilt sich stärker. Menschen sind online erreichbar, aber nicht immer kaufbereit. Für Unternehmen entsteht dadurch ein scheinbarer Widerspruch: Reichweite, Klicks und Touchpoints bleiben stabil oder steigen sogar, während Conversion-Rate, Umsatz und Lead-Abschlüsse zurückgehen.

Genau deshalb sollte die aktuelle Lage nicht nur als Marketingproblem verstanden werden. Sie ist ein Marktsignal. Unternehmen müssen jetzt nicht hektisch reagieren, sondern sauber analysieren: Wo ist echte Nachfrage vorhanden? Wo fehlt Vertrauen? Wo sind Angebote zu kompliziert, zu unsicher oder nicht klar genug positioniert? Wer in dieser Phase Kommunikation, Angebotsstruktur, Nachfassprozesse und Conversion-Optimierung verbessert, kann trotz zurückhaltender Marktlage stabiler verkaufen und ist besser vorbereitet, wenn die Kaufbereitschaft wieder anzieht.

Google Ads zeigt hier nicht die Ursache, sondern das Symptom

Echte Daten aus einem Verwaltungskonto aus der DACH-Region über alle Produkte, Dienstleistungen, Sales, Leads etc.:

Wenn Kampagnen schwächer laufen, liegt der erste Verdacht oft bei Google Ads: falsche Gebotsstrategie, schlechtere Suchbegriffe, Performance-Max-Probleme, Wettbewerb, Tracking oder Landingpages. Diese Punkte müssen natürlich geprüft werden.

Aber wenn ein ähnliches Muster über viele Branchen, Konten und Geschäftsmodelle sichtbar wird, ist Google Ads nicht automatisch die Ursache, sondern vor allem das Messfenster.

Die eigentliche Frage lautet dann: Warum klicken Menschen noch, schließen aber seltener ab?

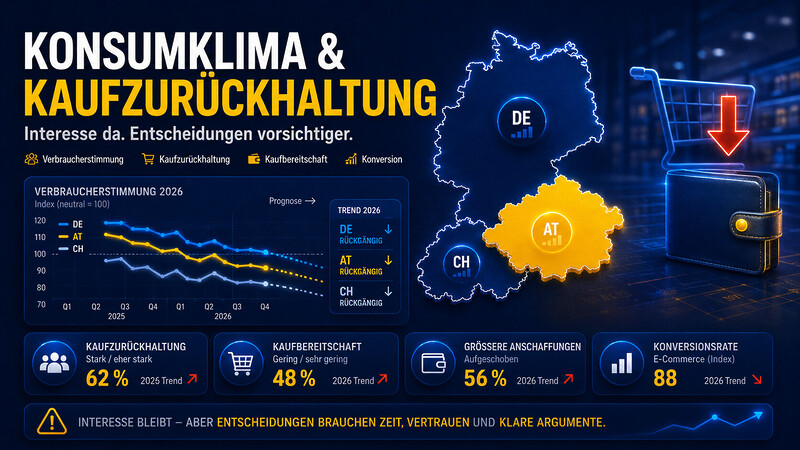

Genau darauf geben öffentliche Konjunktur- und Konsumdaten eine klare Richtung. Die DACH-Region zeigt im Frühjahr 2026 keine starke, breite Konsumdynamik, sondern eine fragile Lage: leichte Erholungstendenzen, aber weiterhin hohe Unsicherheit, schwache Stimmung und Zurückhaltung bei größeren Anschaffungen.

🇩🇪 Deutschland: Konsumklima bleibt trotz Erholung niedrig

Für Deutschland zeigt das NIM Konsumklima powered by GfK im Mai 2026 zwar eine moderate Erholung. Der Indikator liegt nach den Erwartungen der Verbraucher für Juni aber weiterhin bei -29,3 Punkten; der Vormonat wurde mit -33,1 Punkten angegeben. Damit bleibt die Verbraucherstimmung trotz Verbesserung auf einem sehr niedrigen Niveau. (seco.admin.ch)

Das ist für Unternehmen entscheidend. Eine leichte Erholung bedeutet nicht automatisch Kauflaune. Es bedeutet nur, dass sich der vorherige Sinkflug nicht weiter verschärft hat. Verbraucher können weiterhin recherchieren, Preise vergleichen und Interesse zeigen – aber größere Entscheidungen werden vorsichtiger getroffen.

Auch die volkswirtschaftlichen Daten zeigen keine starke Dynamik. Laut Destatis stieg die preis-, saison- und kalenderbereinigte Bruttowertschöpfung im 1. Quartal 2026 nur leicht um 0,1 %. Die Bruttoanlageinvestitionen gingen im selben Quartal deutlich um 1,5 % zurück, Bauinvestitionen sogar um 2,5 %. (seco.admin.ch)

Für die Marktlage bedeutet das: Der Markt ist nicht komplett eingebrochen, aber er ist auch nicht stark. Unternehmen, Verbraucher und Investoren agieren vorsichtiger. Genau diese Vorsicht kann sich in niedrigeren Conversion-Rates, längeren Entscheidungszyklen und schwächeren Abschlussquoten zeigen.

🇦🇹 Österreich: leichte Erholung, aber keine starke Breite

Auch Österreich zeigt im 1. Quartal 2026 nur eine vorsichtige Erholung. Das WIFO meldete für das 1. Quartal 2026 ein reales BIP-Wachstum von 0,2 % gegenüber dem Vorquartal. Gleichzeitig blieb die Dynamik heterogen: Die Industrie stieg moderat, die Bauwirtschaft ging erneut zurück und die Dienstleistungsbereiche entwickelten sich uneinheitlich. (WIFO)

Das passt zu einem Marktbild, in dem einzelne Bereiche funktionieren, aber keine breite Konsum- oder Investitionsstärke entsteht. Für Händler, Dienstleister und B2B-Anbieter bedeutet das: Nachfrage kann vorhanden sein, aber sie ist selektiver, preissensibler und stärker von Vertrauen abhängig.

Die WIFO-Konjunkturtests im Frühjahr 2026 zeigen ebenfalls eine vorsichtige Stimmung. Für Mai 2026 beschreibt WIFO die Konjunkturstimmung trotz Verbesserung weiterhin als skeptisch. (WIFO)

🇨🇭Schweiz: Konsumentenstimmung bleibt belastet

In der Schweiz meldete das SECO für April 2026 eine Konsumentenstimmung von -40 Punkten. Besonders relevant für Unternehmen: Der Teilindex „Zeitpunkt für grössere Anschaffungen“ lag tiefer als im Vorjahr. (seco.admin.ch)

Das ist ein starker Hinweis darauf, dass die Zurückhaltung nicht nur Deutschland oder Österreich betrifft. Auch in der Schweiz ist die Bereitschaft für größere Anschaffungen gedämpft. Gerade für höherpreisige Produkte, erklärungsbedürftige Dienstleistungen, B2B-Projekte und Investitionsentscheidungen ist das relevant.

Gleichzeitig zeigt das Schweizer Flash-BIP für das 1. Quartal 2026 ein Wachstum von 0,5 %. Das ist positiv, ändert aber nichts daran, dass Konsumentenstimmung und Anschaffungsneigung weiterhin zurückhaltend bewertet werden müssen. (seco.admin.ch)

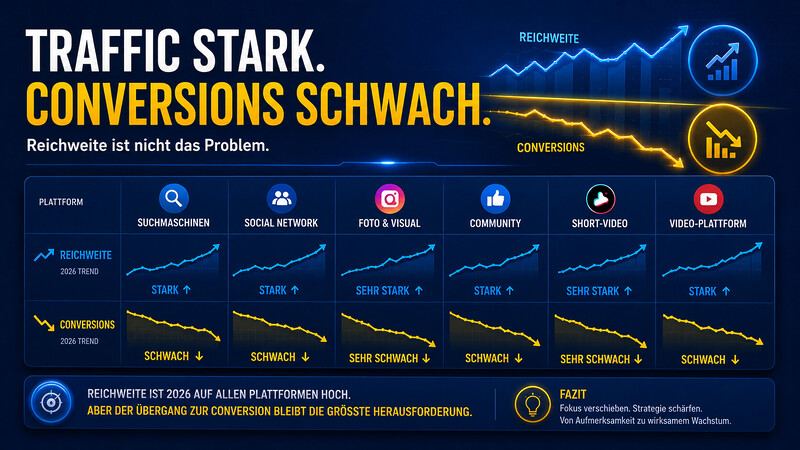

Meta, Facebook, Instagram und TikTok: Reichweite ist nicht das Problem

Die aktuelle Lage betrifft nicht nur Suchmaschinenwerbung. Auch auf Meta, Facebook, Instagram und TikTok zeigt sich für viele Unternehmen ein ähnliches Grundmuster: Reichweite, Impressionen und Aufmerksamkeit sind weiterhin vorhanden – aber daraus entsteht nicht automatisch ein Kauf, Lead oder Abschluss.

Meta meldete für das 1. Quartal 2026 weltweit 3,56 Milliarden täglich aktive Personen über die Family of Apps und ein Plus von 19 % bei Ad Impressions gegenüber dem Vorjahr. Gleichzeitig stieg der durchschnittliche Anzeigenpreis um 12 %. (investor.atmeta.com)

Das ist für die Einordnung wichtig: Die Plattformen selbst sind nicht „tot“. Im Gegenteil: Nutzung und Werbeausspielung bleiben hoch. Für Unternehmen entsteht aber ein anderes Problem: Wenn Aufmerksamkeit teurer wird und Nutzer vorsichtiger entscheiden, müssen Creatives, Angebote, Landingpages und Follow-up-Prozesse deutlich stärker überzeugen.

Onlinemarketing wird zunehmens zum Zahlenspiel!

Daher sind wir als VASTCOB auch so stark, da wir schon lange genau diesen „unsexy“ Part für unsere Kunden übernehmen und Zahlen, Daten, Fakten zusammentragen und daraufhin optimieren.

Wichtig: All das hilft aber nicht, wenn Angebot, Leistung, Preis und Markenpräsenz einfach zu schwach sind.

Für Facebook und Instagram bedeutet das praktisch: Reine Reichweite reicht nicht mehr. Kampagnen, die 2021 oder 2022 noch mit einfachen Vorher-Nachher-Claims, Rabattcodes oder generischen Creatives funktioniert haben, geraten in einem vorsichtigen Markt schneller unter Druck. Nutzer sehen die Werbung, reagieren vielleicht auch – aber sie kaufen nicht zwangsläufig sofort.

Bei TikTok ist die Situation ähnlich, aber noch stärker contentgetrieben. TikTok beschreibt im eigenen Trend Report 2026 eine Verschiebung im Nutzerverhalten hin zu echter Neugier, Überzeugung, Leidenschaft und glaubwürdiger Markenkommunikation. (newsroom.tiktok.com)

Für Unternehmen heißt das: TikTok bleibt stark für Aufmerksamkeit, Markenaufbau, Nachfrageerzeugung und Community. Aber auch hier wird die direkte Conversion schwieriger, wenn Kaufbereitschaft und Konsumstimmung schwach sind. Besonders bei höherpreisigen Produkten oder erklärungsbedürftigen Dienstleistungen braucht es mehr Wiederholung, mehr Vertrauen und klarere Entscheidungsargumente.

YouTube: starke Plattform, aber ebenfalls kein automatischer Abschlusskanal

Auch YouTube bleibt als Plattform stark. Alphabet meldete für das 1. Quartal 2026 ein Umsatzwachstum im Segment Google Services von 16 %, getragen unter anderem von Search, YouTube und Subscriptions. (s206.q4cdn.com)

Für Werbetreibende ist YouTube in der aktuellen Marktlage besonders interessant, aber nicht immer als klassischer Direktabschlusskanal. YouTube eignet sich stark für Erklärung, Vertrauen, Expertenpositionierung, Produktverständnis und Wiederansprache. Genau diese Faktoren werden wichtiger, wenn Nutzer nicht sofort kaufen, sondern länger vergleichen.

Für DACH sind Plattformreichweiten weiterhin hoch. DataReportal meldet für Deutschland Ende 2025 rund 78,5 Millionen Internetnutzer und 64,7 Millionen Social-Media-User-Identitäten. Für die Schweiz wurden 8,89 Millionen Internetnutzer und 7,27 Millionen Social-Media-User-Identitäten genannt. (DataReportal – Global Digital Insights)

Auch das zeigt: Das Problem ist nicht fehlende Online-Nutzung. Das Problem ist die geringere Bereitschaft, aus Aufmerksamkeit direkt Umsatz oder Leads entstehen zu lassen.

Was die Daten zusammen bedeuten

Aus unserer Sicht ergibt sich für Mai 2026 ein klares Gesamtbild:

- Die Nachfrage ist nicht weg.

- Die Aufmerksamkeit ist nicht weg.

- Die Nutzer sind nicht weg.

- Die Plattformreichweiten sind nicht weg.

Aber die Bereitschaft zum Abschluss ist schwächer = KaufZURÜCKhaltung.

Im Sales würde man sagen: Ein Nein bedeutet nur ein nicht jetzt. Der Zeitpunkt passt einfach nicht.

Das zeigt sich in internen Performance-Daten, aber es passt auch zu öffentlichen Statistiken: niedriges Konsumklima, schwache Anschaffungsneigung, vorsichtige Investitionen, Preis- und Kostendruck, heterogene Konjunkturentwicklung und saisonale Ablenkung durch Feiertage und Wetter.

Für Unternehmen ist das eine wichtige Unterscheidung. Ein schwacher Monat bedeutet nicht automatisch, dass Marketing, Shop, Vertrieb oder Angebot falsch sind. Es kann bedeuten, dass der Markt gerade langsamer entscheidet.

Was Unternehmen jetzt tun sollten

Unternehmen sollten in dieser Lage nicht panisch reagieren, aber auch nicht passiv bleiben.

Wichtig ist zuerst die saubere Trennung zwischen Traffic-Problem und Conversion-Problem. Wenn Klicks, Impressionen und relevante Suchanfragen weiterhin vorhanden sind, aber Abschlüsse sinken, liegt das Problem häufig nicht in der Sichtbarkeit, sondern in Vertrauen, Timing, Preiswahrnehmung oder Entscheidungssicherheit.

Zweitens sollten Angebote und Landingpages stärker auf Vorteile, Nutzen, Sicherheit ausgerichtet werden. In zurückhaltenden Märkten brauchen Nutzer klare Gründe, warum sie jetzt handeln sollen: transparente Preise, echte Ansprechpartner, Referenzen, Bewertungen, Lieferzeiten, Garantie, Beratung und verständliche Nutzenargumente.

Drittens gewinnt Nachfassen an Bedeutung. Wer heute nicht kauft oder anfragt, kann in zwei Wochen wieder relevant sein. Remarketing, Newsletter, Angebots-Follow-ups, CRM-Prozesse und vertrauensbildende Inhalte sind in solchen Marktphasen wichtiger als in Boom-Phasen. Im Onlinemarketing ist Remarketing bei schwacher Kaufentscheidung der stärkste Hebel.

Viertens sollten Unternehmen Budgets nicht blind kürzen. Wenn Nachfrage nur verschoben wird, kann ein zu starkes Reduzieren von Sichtbarkeit langfristig schaden. Sinnvoller ist es, Budgets stärker auf kaufnahe Suchintentionen, profitable Produkte, qualifizierte Leads und Bestandskundenpotenziale zu konzentrieren.

Und Export in andere EU-Länder oder sogar weltweit ist seit Covid bereits die Strategie die am meisten bringt!

Florian Ibe

CEO & Marketingberater

Ihr Ansprechpartner: Florian Ibe

Ein Wachstumsmarkt wie nie zuvor – siehe auch USA: Kreditkarten, Darlehen und Kredite

Tipp für ein Ebook:

💰Bankenliste: Ohne & trotz SCHUFA

💰Bankenliste: Ohne & trotz SCHUFA

20+ Banken mit Bedingungen und Kreditkriterien

Ausblick 2027 für die DACH-Region

Für 2027 ist aus heutiger Sicht keine explosive Erholung zu erwarten, aber eine vorsichtige Normalisierung ist möglich.

Die Schweiz erwartet laut SECO nach einem unterdurchschnittlichen Wachstum von 1,0 % im Jahr 2026 ein Wachstum von 1,7 % im Jahr 2027. (seco.admin.ch)

Für Deutschland erwartet die OECD eine Beschleunigung auf 1,5 % Wachstum im Jahr 2027, nach 1,0 % im Jahr 2026. Gleichzeitig bleiben Handelsunsicherheit, Investitionszurückhaltung und strukturelle Wettbewerbsprobleme wichtige Risiken. (OECD)

Für Österreich zeigen WIFO/IHS-Prognosen ebenfalls eine vorsichtige Perspektive für 2026 und 2027. Das IHS erwartet für Österreich nach schwächerem Wachstum 2026 ein Wachstum von 0,8 % im Jahr 2027, während Inflation und Arbeitsmarkt weiterhin belastende Faktoren bleiben. (ihs.ac.at)

Für Unternehmen bedeutet das: 2027 kann besser werden als 2026, aber wahrscheinlich nicht automatisch einfach. Wer jetzt nur wartet, verliert Zeit. Wer dagegen seine Margenstruktur, Angebotskommunikation, Conversion-Prozesse, Bestandskundenbindung und Content-Strategie verbessert, kann von einer späteren Erholung stärker profitieren.

Fazit zur Kauf(zurück)haltung in Deutschland, Österreich & Schweiz

Der Mai 2026 war für viele Unternehmen in der DACH-Region kein normaler Monat. Unsere aggregierten Performance-Daten zeigen exemplarisch, was auch öffentliche Statistiken nahelegen: Die Marktlage ist vorsichtig, die Konsumstimmung niedrig und die Abschlussbereitschaft schwächer.

Google Ads, Meta, Instagram, Facebook, TikTok und YouTube sind dabei nicht die Ursache, sondern Mess- und Aktivierungskanäle. Sie machen sichtbar, was viele Unternehmen aktuell spüren: Menschen informieren sich weiterhin, aber sie kaufen, buchen und fragen seltener direkt an.

Die Kombination aus niedrigem Konsumklima, schwacher Anschaffungsneigung, zurückhaltenden Investitionen, Preis- und Kostendruck, Pfingsten, langem Wochenende und sommerlichem Wetter hat die Marktlage im Mai 2026 zusätzlich belastet.

Für Unternehmen heißt das: Nicht hektisch optimieren, sondern sauber analysieren. Wer versteht, warum Nutzer zögern, kann Kommunikation, Angebot, Vertrauen und Vertriebsprozesse gezielt verbessern – und ist besser vorbereitet, wenn die Nachfrage wieder anzieht.5 Fragen und Antworten zur aktuellen Marktlage

1. Sollten Unternehmen bei schwacher Nachfrage ihre Preise senken?

Nicht automatisch. Preisnachlässe können kurzfristig Abschlüsse erzeugen, beschädigen aber schnell die Marge. In einer vorsichtigen Marktlage ist oft nicht der Preis allein das Problem, sondern fehlende Sicherheit. Besser ist zuerst zu prüfen: Sind Nutzen, Garantie, Lieferzeit, Referenzen, Beratung und Zahlungsoptionen klar genug kommuniziert? Rabatte sollten gezielt eingesetzt werden, nicht als Standardreaktion.

2. Was bedeutet die aktuelle Lage für Margen?

Die Margen geraten doppelt unter Druck: Auf der einen Seite steigen Werbe- und Akquisekosten, auf der anderen Seite werden Kunden preissensibler. Unternehmen sollten deshalb nicht nur auf Umsatz schauen, sondern auf Deckungsbeitrag, Retourenquote, Leadqualität, Abschlusswahrscheinlichkeit und Wiederkaufrate. Mehr Umsatz ist nicht automatisch besser, wenn er mit zu niedriger Marge erkauft wird.

3. Hat sich das Käuferverhalten wirklich verändert?

Ja, zumindest in der aktuellen Phase wirkt es vorsichtiger. Viele Nutzer recherchieren weiter, vergleichen stärker, legen Produkte in den Warenkorb, brechen aber häufiger ab oder verschieben Entscheidungen. Im B2B-Bereich werden Anfragen länger geprüft, Budgets häufiger hinterfragt und Entscheidungen stärker intern abgestimmt. Das ist kein kompletter Nachfrageausfall, sondern eher eine Verlängerung des Entscheidungsprozesses.

4. Welche Umsatzdaten sollten Unternehmen jetzt besonders beobachten?

Wichtig sind nicht nur Gesamtumsatz und ROAS. Entscheidend sind Conversion-Rate, Warenkorbabbruch, durchschnittlicher Bestellwert, Deckungsbeitrag, Anteil wiederkehrender Kunden, Lead-to-Sale-Rate, Angebotsannahmequote und Zeit bis zum Abschluss. Gerade bei Leadmodellen ist die reine Anzahl der Leads wenig aussagekräftig, wenn sich gleichzeitig die Qualität verschlechtert.

5. Welche Ziele sind in so einer Marktlage realistisch?

Realistisch sind Ziele wie Stabilisierung profitabler Nachfrage, Verbesserung der Conversion-Rate, Senkung unnötiger Streuverluste, bessere Leadqualität, stärkere Bestandskundenaktivierung und höhere Abschlussquote im Follow-up. Unternehmen sollten in schwachen Marktphasen nicht nur Wachstum erzwingen, sondern ihre Vertriebs- und Marketingstruktur robuster machen.

Hinweis zum allgemeinen BIP der DACH-Länder

Das Bruttoinlandsprodukt zeigt die allgemeine wirtschaftliche Entwicklung eines Landes, aber nicht automatisch die konkrete Umsatzlage einzelner Unternehmen. Deutschland, Österreich und die Schweiz können volkswirtschaftlich leicht wachsen, während einzelne Branchen, Shops oder Dienstleister trotzdem schwache Monate erleben. Genau deshalb sollte BIP immer nur als makroökonomischer Kontext verstanden werden – nicht als direkte Erklärung für jede einzelne Umsatz- oder Performance-Entwicklung.

Disclaimer: Dieser Artikel basiert auf beispielhaften aggregierten Praxisdaten aus unserem eigenen Verwaltungskonto sowie öffentlich zugänglichen Konjunktur-, Konsum- und Plattformdaten. Die internen Daten sind keine amtliche Statistik und nicht repräsentativ für den Gesamtmarkt. Sie dienen als Praxisindikator für beobachtete Entwicklungen in verschiedenen Branchen, Geschäftsmodellen, E-Commerce-Sales und Lead-Zielen. Kausale Zusammenhänge – etwa zwischen Wetter, Feiertagen, Konsumklima und Conversion-Rates – können daraus nicht abschließend bewiesen werden, sind aber als Marktkontext plausibel einzuordnen.

{kind=link}

{kind=link}

{kind=link}